Value Bets erkennen: Mathematik statt Bauchgefühl

Ladevorgang...

Vor sieben Jahren sass ich an einem Sonntagnachmittag mit einem statistisch sehr begabten Kollegen aus dem Aktuariat zusammen und versuchte, ihm zu erklären, warum die meisten Tipper langfristig verlieren. Er hörte zu, schwieg, schüttelte den Kopf und sagte: „Das ist keine Wettbiologie, das ist nur ein Erwartungswert-Problem.“ Dieser Satz hat meine Sicht auf den Wettmarkt verändert. Seither denke ich Tipps in Erwartungswerten — und genau darum geht es bei Value Bets.

Eine Value Bet ist ein Tipp, dessen erwarteter Gewinn höher ist als der Einsatz, mathematisch ausgedrückt: Ein Tipp mit positivem Erwartungswert. Das hat nichts mit Glück zu tun, nichts mit Bauchgefühl, nichts mit „Gewinnsträhnen“. Es ist eine kalte Rechnung. Wer sie beherrscht, hat einen strukturellen Vorteil. Wer sie nicht beherrscht, finanziert die Marge der Anbieter. In diesem Text zeige ich, was Value im Wettmarkt wirklich bedeutet, wie die Formel aussieht, wie man eigene Wahrscheinlichkeiten schätzt — und warum die ganze Methode trotzdem ihre Grenzen hat.

Siehe auch: chwmfootball — dein komplettes WM-Portal 2026.

Was Value im Wettmarkt wirklich bedeutet

Es kursiert in der Wettszene ein Missverständnis, das ich gerne sofort aufräume: Value ist nicht „eine hohe Quote“. Eine Quote von 12.00 ist nicht automatisch wertvoll, auch wenn sie verlockend aussieht. Eine Quote von 1.30 kann sehr wohl wertvoll sein, wenn die wahre Wahrscheinlichkeit des Ereignisses bei 85 Prozent liegt. Value ist immer relativ — er ergibt sich aus dem Verhältnis zwischen Quote und tatsächlicher Wahrscheinlichkeit, nicht aus der Höhe der Quote allein.

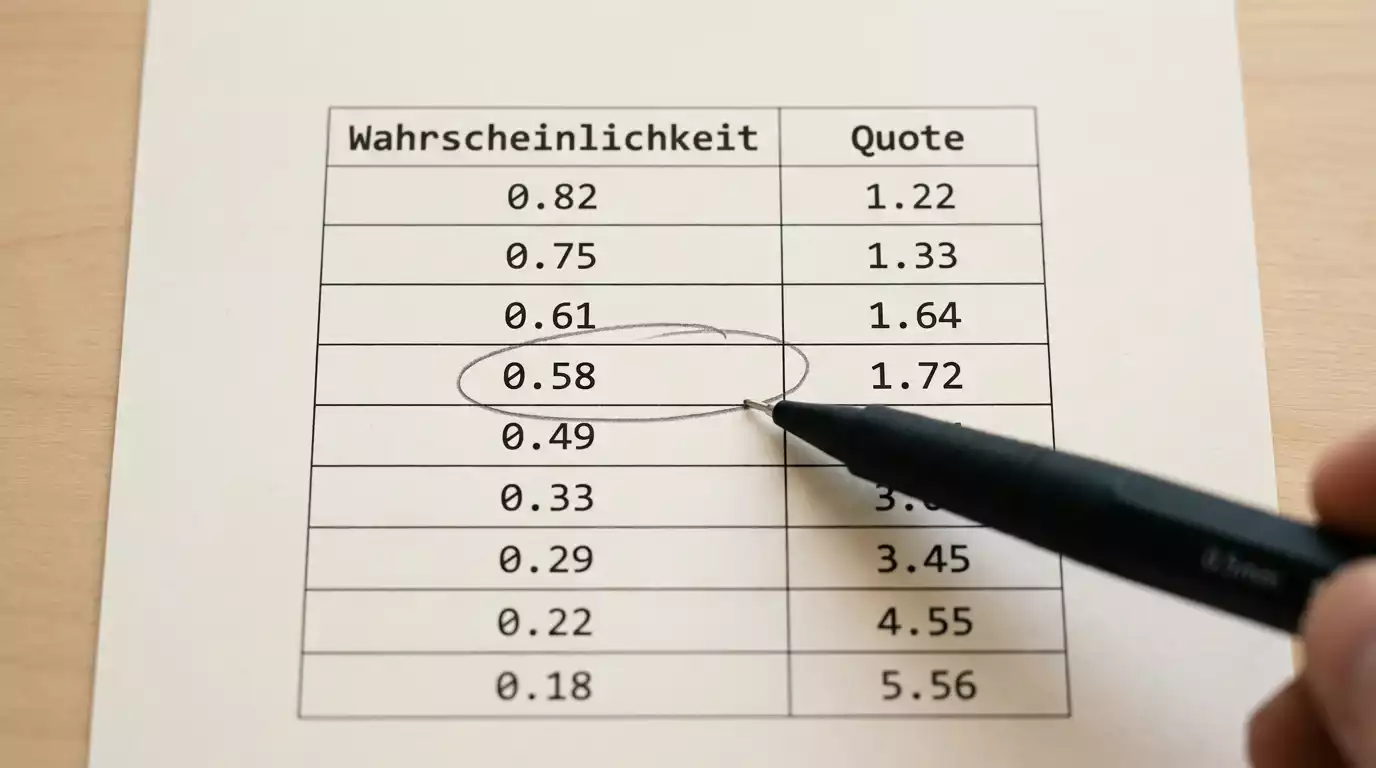

Die Definition lautet: Eine Wette hat Value, wenn die implizite Wahrscheinlichkeit der angebotenen Quote niedriger ist als die wahre Wahrscheinlichkeit des Ereignisses. Anders formuliert: Wenn der Anbieter den Tipp unter Wert anbietet. Die implizite Wahrscheinlichkeit habe ich im Artikel zu Dezimalquoten erklärt — sie ist 1 geteilt durch die Quote. Die wahre Wahrscheinlichkeit ist die Schätzung, die der Tipper selbst vornimmt, basierend auf eigener Analyse.

Ein Beispiel: Sporttip bietet zur WM 2026 eine Quote von 2.10 auf den Sieg der Schweiz gegen Bosnien-Herzegowina. Die implizite Wahrscheinlichkeit beträgt 1 durch 2.10 gleich 47.6 Prozent. Wenn ich nach eigener Analyse — Form der Nati, defensive Qualität von Bosnien-Herzegowina, Turnierdruck — zur Überzeugung komme, dass die Schweiz dieses Spiel mit 60 Prozent Wahrscheinlichkeit gewinnt, dann hat der Tipp Value: 60 Prozent gegen 47.6 Prozent. Der Anbieter unterschätzt die Wahrscheinlichkeit aus meiner Sicht um 12.4 Prozentpunkte.

Das ist der Kern der ganzen Methode. Aber: Sie funktioniert nur, wenn meine Schätzung tatsächlich näher an der Wahrheit liegt als die des Anbieters. Und das ist keine Selbstverständlichkeit. Anbieter wie Sporttip verlassen sich auf historische Daten, automatisierte Modelle, professionelle Analysten und Marktbewegungen anderer Tipper. Wer als Einzelner glaubt, regelmässig bessere Wahrscheinlichkeiten zu schätzen als ein professionelles Team mit Datenzugang, sollte sehr selbstkritisch sein.

Es gibt aber Bereiche, in denen Tipper realistisch Vorteile haben können. Erstens: Nischenmärkte mit dünner Datenbasis, etwa Aussenseiter-Tipps bei wenig beachteten Mannschaften, deren Form vom Markt langsamer aufgenommen wird. Zweitens: Lokales Wissen, das in den Algorithmen nicht abgebildet ist — etwa die Frage, wie Schweizer Spieler nach einem 12-Stunden-Flug zur Westküste in den ersten 30 Minuten agieren. Drittens: Spezielle Spielsituationen wie Verletzungen, taktische Umstellungen oder mannschaftsinterne Konflikte, die in den Wettmodellen erst mit Verzögerung verarbeitet werden. In diesen Nischen kann ein gut informierter Tipper tatsächlich Value finden — flächendeckend ist das aber illusorisch.

Eine letzte Klarstellung zum Begriff: Value ist eine Eigenschaft des Tipps, nicht des Ergebnisses. Ein Value Bet kann verloren gehen, ein Tipp ohne Value kann gewinnen. Das ändert nichts am Value-Charakter des Tipps. Wer im Erwartungswert positiv tippt, gewinnt langfristig — auch wenn einzelne Tipps scheitern. Wer im Erwartungswert negativ tippt, verliert langfristig — auch wenn einzelne Tipps gewinnen. Diese Trennung zwischen Tippqualität und Ergebnis ist die wichtigste mentale Disziplin im Value-Betting.

Die Value-Formel und ihre Anwendung

Die mathematische Definition von Value ist erstaunlich einfach. Sie passt in eine einzelne Zeile: Value = (Quote × wahre Wahrscheinlichkeit) − 1. Wenn das Ergebnis grösser als null ist, hat der Tipp Value. Wenn es null ist, ist der Tipp fair bepreist. Wenn es negativ ist, ist der Tipp aus Sicht des Tippers schlechter als der Markt sagt — also kein Tipp wert.

Rechnen wir das durch. Ich nehme das vorherige Beispiel: Schweiz gegen Bosnien-Herzegowina, Quote 2.10, geschätzte Wahrscheinlichkeit 60 Prozent (also 0.60). Value = (2.10 × 0.60) − 1 = 1.26 − 1 = 0.26. Der Wert 0.26 entspricht 26 Prozent. Das heisst: Pro eingesetzten CHF 1 erwarte ich langfristig CHF 0.26 Reingewinn — wenn meine Wahrscheinlichkeitsschätzung stimmt. Das ist ein sehr starker Value, in der Praxis sind 5 bis 10 Prozent realistischer und schon ein gutes Ergebnis.

Zweites Beispiel: Sporttip bietet eine Quote von 1.30 auf einen Brasilien-Sieg gegen Haiti. Implizite Wahrscheinlichkeit: 76.9 Prozent. Ich schätze die wahre Wahrscheinlichkeit eines Brasilien-Siegs auf 82 Prozent. Value = (1.30 × 0.82) − 1 = 1.066 − 1 = 0.066. Also rund 6.6 Prozent positiver Erwartungswert. Der Tipp hat Value, wenn auch deutlich weniger spektakulär als das erste Beispiel. Beide Tipps sind theoretisch wertvoll — der zweite ist sicherer im Sinne der Trefferwahrscheinlichkeit, der erste ist ertragsstärker im Sinne der Quote.

Drittes Beispiel zum Vergleich: Sporttip bietet 5.00 auf einen Sieg von Curaçao in einem Gruppenspiel. Implizite Wahrscheinlichkeit: 20 Prozent. Ich schätze die wahre Wahrscheinlichkeit auf 18 Prozent. Value = (5.00 × 0.18) − 1 = 0.90 − 1 = −0.10. Also negativ. Der Tipp ist kein Value Bet. Die hohe Quote sieht verlockend aus, aber meine eigene Schätzung sagt mir, dass der Anbieter die Wahrscheinlichkeit eher überschätzt als unterschätzt. Hände weg.

Diese Formel hat eine schöne Eigenschaft: Sie zwingt den Tipper, eine eigene Wahrscheinlichkeit zu nennen. Solange diese Wahrscheinlichkeit nicht auf dem Tisch liegt, lässt sich Value gar nicht berechnen. Das ist eine produktive Disziplin, die meine eigene Tipparbeit über die Jahre stark verbessert hat. Wer sagen muss „Ich schätze die Wahrscheinlichkeit auf 58 Prozent“, muss die Schätzung begründen können. Wer keine Begründung hat, hat auch keine 58 Prozent — er hat nur ein Bauchgefühl, das sich als Zahl tarnt.

Eine Erweiterung der Formel ist das Kelly-Kriterium, eine Empfehlung, wie viel des verfügbaren Bankrolls auf einen Value Bet gesetzt werden sollte. Die Kelly-Formel lautet: Anteil = Value / (Quote − 1). Im ersten Beispiel oben mit Value 0.26 und Quote 2.10 ergäbe das 0.26 durch 1.10 gleich 0.236, also 23.6 Prozent des Bankrolls. Das ist erheblich, und die meisten praktizierenden Value-Bettors arbeiten mit einer reduzierten Variante, oft „Half-Kelly“ oder sogar „Quarter-Kelly“, weil die Schätzungen nie exakt sind und Vollkelly bei Schätzfehlern dramatisch verliert. Ich selbst arbeite mit einem Bruchteil, der typischerweise zwischen 10 und 25 Prozent des Vollkellys liegt, je nachdem wie sicher meine Schätzung ist.

Eigene Wahrscheinlichkeiten realistisch schätzen

Hier wird es schwer. Die Value-Formel ist Mathematik, und Mathematik ist objektiv. Die wahre Wahrscheinlichkeit eines Fussballspiels ist hingegen nicht objektiv, sondern eine Schätzung. Und Schätzungen sind anfällig für alle bekannten kognitiven Verzerrungen, die der Mensch zu bieten hat: Bestätigungsfehler, Verfügbarkeitsheuristik, Selbstüberschätzung, Recency-Bias. Wer eigene Wahrscheinlichkeiten schätzen will, kämpft gegen die eigene Psyche.

Ich nutze drei Techniken, die ich aus meinen neun Jahren am Markt entwickelt habe und die einigermassen robust gegen die typischen Fehler sind. Erstens: die historische Basisrate. Bevor ich für ein konkretes Spiel eine Wahrscheinlichkeit schätze, schaue ich mir die Basisrate an — also die durchschnittliche Wahrscheinlichkeit ähnlicher Spiele in der jüngsten Historie. Wie oft gewinnt der Pre-Tournament-Favorit gegen einen Aussenseiter im Gruppenspiel einer WM? Wie oft endet ein Spiel mit zwei klaren Favoriten unentschieden? Diese Basisraten sind dokumentiert, und sie geben den Anker, von dem aus ich nach oben oder unten korrigiere.

Zweitens: explizite Faktorenliste. Für jedes Spiel, das ich tippen will, schreibe ich eine kurze Liste mit den Faktoren, die für die eine oder die andere Seite sprechen. Aktuelle Form, Verletzungen, Reisestrapazen, taktische Passung, Druck auf die Mannschaft. Jeder Faktor bekommt einen geschätzten Einfluss in Prozentpunkten. Wenn ich am Schluss von der Basisrate ausgehend alle Faktoren addiere und das Ergebnis innerhalb eines plausiblen Korridors landet, übernehme ich es als meine Schätzung. Wenn ich auf eine extreme Zahl komme — etwa 85 Prozent für einen Underdog —, ist das Warnsignal genug, die Liste nochmal zu prüfen.

Drittens: Vergleich mit dem Markt. Sobald meine Schätzung steht, vergleiche ich sie mit der impliziten Wahrscheinlichkeit der Anbieterquote. Wenn meine Zahl drastisch abweicht — etwa 70 Prozent gegen 50 Prozent —, frage ich mich, was der Markt weiss, was ich nicht weiss. Häufig finde ich dann einen Faktor, den ich übersehen hatte, etwa eine Verletzung eines Schlüsselspielers, die in den Schweizer Medien noch nicht prominent gemeldet wurde. Der Markt ist nicht immer klüger als der einzelne Tipper, aber er ist meistens zumindest nicht dumm. Wer sich routinemässig mit dem Markt vergleicht, lernt aus dessen Bewegungen.

Eine vierte Technik, die ich nicht praktiziere, aber respektiere: eigene mathematische Modelle. Manche Tipper bauen sich Tabellen mit Toren, Schüssen, erwarteten Toren (xG), Effizienzraten und rechnen darauf basierend Spielwahrscheinlichkeiten aus. Das funktioniert, wenn die Datenbasis sauber ist und das Modell ständig validiert wird. Es funktioniert nicht, wenn der Tipper im Halbjahresrhythmus einmal eine Excel-Tabelle aktualisiert und sich darauf verlässt. Modellbildung ist ein Vollzeitjob. Wer sie nicht ernst betreiben kann, ist mit den drei oben genannten Techniken besser bedient.

Was ich auf jeden Fall empfehle: ein Tipp-Tagebuch. Jeder Value Bet wird mit Datum, Spiel, geschätzter Wahrscheinlichkeit, Anbieterquote, eigenem Value und Einsatz dokumentiert. Nach dem Spiel wird das Ergebnis ergänzt. Über die WM 2026 hinweg ergibt das eine Datenbank mit 30 bis 60 Tipps. Am Ende lässt sich auswerten, ob die geschätzten Wahrscheinlichkeiten kalibriert waren — also ob Tipps mit geschätzten 60 Prozent tatsächlich in 60 Prozent der Fälle gewonnen haben. Wenn ja, ist die Methode für den Tipper persönlich tragfähig. Wenn nein, ist sie es nicht, und das ist ebenso wichtig zu wissen.

Grenzen, Fehlerquellen und ehrliche Selbsteinschätzung

Wer Value-Betting predigt, ohne die Grenzen zu nennen, betreibt Geschäftemacherei. Ich nenne sie deshalb explizit. Erste Grenze: Statistische Signifikanz. Eine WM hat 104 Spiele, davon werden vielleicht 60 bis 80 in einem aktiven Wettrhythmus berührt. Aus dieser Stichprobe lässt sich nur sehr begrenzt ablesen, ob die eigene Schätzmethode wirklich funktioniert. Eine positive Bilanz nach der WM 2026 kann Glück sein. Eine negative auch. Statistisch belastbare Aussagen über die eigene Tippqualität brauchen mehrere hundert Tipps über mehrere Saisons.

Lies unsere Erklärung zu Dezimalquoten bei Sportwetten.

Zweite Grenze: Die Marge des Anbieters. Sporttip rechnet pro Markt typischerweise mit einem Overround zwischen 5 und 8 Prozent. Das heisst, der durchschnittliche Tipp hat einen negativen Erwartungswert von 5 bis 8 Prozent. Wer Value Bets identifizieren will, muss diese Marge zuerst überwinden. Ein „Value“ von 3 Prozent ist nach Abzug der durchschnittlichen Marge möglicherweise gar kein Value mehr. Realistische Value Bets liegen bei mindestens 5, besser 8 Prozent positivem Erwartungswert über die Marge hinaus.

Dritte Grenze: Limit-Probleme. Sporttip ist in der Schweiz eine Monopolstelle, und die Limits für hohe Einsätze auf einzelne Tipps sind moderat, aber existent. Wer einen klaren Value Bet identifiziert und mit grossem Stake einsetzen will, kann auf Limit-Reduktionen treffen. In schweren Fällen kürzt der Anbieter Einsätze oder schliesst Konten. Diese Praxis ist weniger aggressiv als bei manchen internationalen Buchmachern, existiert aber. Wer Value-Betting professionell betreiben will, läuft im Schweizer Markt schnell an Wände.

Vierte Grenze: Selbstüberschätzung. Die häufigste Form von „Value-Betting“ ist in Wahrheit reine Selbstüberschätzung. Tipper überzeugen sich selbst davon, dass ihre Schätzungen besser sind als der Markt — und liegen damit falsch. Die Marge des Anbieters frisst den eingebildeten Vorteil komplett auf, und am Ende der Saison steht eine negative Bilanz, die der Tipper sich aber mit „Pech“ erklärt. Diese Falle ist tief und betrifft auch erfahrene Tipper. Die einzige Verteidigung dagegen ist das Tipp-Tagebuch und die ehrliche Auswertung am Saisonende.

Fünfte Grenze: Emotionale Belastung. Value-Betting ist langweilig. Die meisten Tipps sind unauffällig, viele gehen verloren, der Erwartungswert manifestiert sich erst nach hunderten Wetten. Wer Spannung sucht, findet sie hier nicht. Wer Adrenalin braucht, geht zum Live-Wetten — und dort verliert er das Spiel gegen die Marge. Value-Betting funktioniert nur für Tipper mit Temperament für die Methode. Das ist eine Persönlichkeitsfrage, keine Lernfrage.

Mein abschliessender Rat: Value-Betting ist ein hervorragendes konzeptionelles Werkzeug, um Tipps zu strukturieren und Disziplin zu üben. Es ist kein Garantiesystem für Gewinne. Es ist auch kein Versprechen, dass Tipper langfristig profitabel werden — die meisten werden es nicht. Aber: Wer mit der Methode arbeitet, tippt bewusster, dokumentierter und mit klareren Erwartungen. Das alleine ist schon mehr Wert als das, was die meisten Tipper im Schweizer Markt mitbringen.

Wer Value-Betting in den grösseren Kontext der Quoten und Wettmechanik stellen will, findet die strukturelle Klammer auf meinem Pillar zu Quoten und Wetten zur WM 2026, der die einzelnen Werkzeuge zu einer geschlossenen Methode verbindet.